-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

1.费用的含义和特征:

费用是指企业在日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

费用具有以下特征:

(1)费用是企业在日常活动中发生的;

(2)费用会导致所有者权益减少;

(3)费用是与向所有者分配利润无关的经济利益的总流出。

2.费用的确认条件:

费用的确认除了应当符合定义外,至少应当符合以下条件:

(1)与费用相关的经济利益应当很可能流出企业;

(2)经济利益流出企业的结果会导致资产的减少或者负债的增加;

(3)经济利益的流出额能够可靠计量。

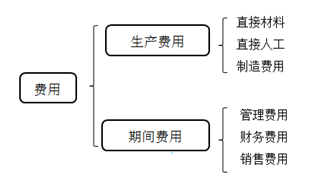

3.费用的分类

费用按照与收入的配比关系不同,可分为生产费用与期间费用。

生产费用是指与企业日常生产经营活动有关的费用,按其经济用途可分为直接材料、直接人工和制造费用。生产费用应按其实际发生情况计入产品的生产成本;对于生产几种产品共同发生的生产费用,应当按照受益原则,采用适当的方法和程序分配计入相关产品的生产成本。

期间费用是指企业本期发生的、不能直接或间接归入产品生产成本,而应直接计入当期损益的各项费用,包括管理费用、销售费用和财务费用。

【提示】费用与成本的区别

区别主要表现在:期间费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关;生产成本与一定种类和数量的产品相联系,而不论发生在哪一个会计期间。

企业的产品销售后,其生产成本就转化为销售当期的费用,称为产品销售成本或主营业务成本。

【例题·单选题】以下属于生产费用的是( )。

A.销售费用

B.管理费用

C.财务费用

D.制造费用

【答案】D

【解析】选项ABC属于期间费用。

【例题·判断题】期间费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关。( )

【答案】√

【解析】费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关;成本与一定种类和数量的产品相联系,而不论发生在哪一个会计期间。

2024年中级经济师考试《人力资源管理 2024-4-25

2024年初级会计《初级会计实务》真题精2024-4-23

2024年注册会计师考试《会计》真题精选2024-4-19

2024年注册会计师考试《会计》模拟题2024-4-17

2024年5月香港证券从业考试报考条件2024-4-15

2024年银行从业考试《公司信贷(初级)2024-4-11

中级经济师考试难吗?2024-4-9

贵州省2024年高级经济师考试报名时间2024-4-7