-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

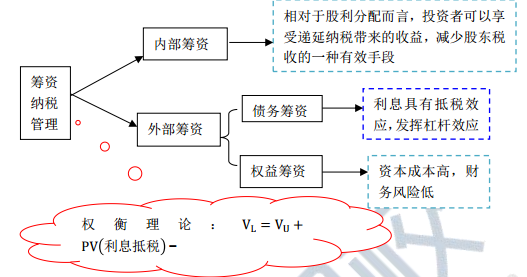

对于股东而言,采用债务筹资的好处不仅仅在于节税效应,更重要的是固定性融资成本所带来的财务杠杆效应,即在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象,这一现象可以从下式得到反映:

权益净利率(税前)=总资产报酬率(息税前)+ [总资产报酬率(息税 前)-债务利息率]×产权比率

由上式可知,当且仅当总资产报酬率(息税前)大于债务利息率时,负债筹资才能给股东带来正的财务杠杆效应,有利于股东财富的增加。当总资产报酬率 (息税前)小于债务利息率且大于零时,产权比率越大,节税收益越大,但股东财富的减少幅度也越大。因此,从股东财富最大化视角考虑,使用债务筹资进行纳税筹划必须满足总资产报酬率(息税前)大于债务利息率的前提条件。

2025年中级经济师准考证打印时间是哪天2025-7-8

2025年经济师考试成绩查询中级时间是哪2025-7-8

2025年中级经济师考试合格标准是多少?2025-7-7

中级经济师考试如何高效复习?2025-7-7

2025年初级经济师机考出题规律及题型、2025-6-27

2025年初级经济师报考条件详解2025-6-27

25年经济师中级报名条件及时间分别是2025-6-26

2025年注册会计师考试《公司战略与风险2025-6-26